继《企业可持续发展报告指令》(Corporate Sustainability Reporting Directive,“CSRD”)发布后,欧盟《企业可持续发展尽职调查指令》(Corporate Sustainability Due Diligence Directive,“指令”或“CSDDD”)也在几经波折后于2024年7月25日正式生效。作为欧盟可持续发展策略的一部分,CSRD和CSDDD旨在提升企业在可持续发展和社会责任方面的透明度与合规性。其中,CSRD聚焦于企业对可持续发展相关风险、影响和机会的报告;CSDDD则要求企业就环境和人权主题开展尽职调查,在发现实际或潜在不利影响时采取适当措施,并应实施减缓气候变化的转型计划。

根据上述两部指令,符合一定条件的欧盟企业,及在欧盟开展业务并达到一定规模的中国企业,将在之后的数年内依次直接适用CSRD及CSDDD并履行相应的法律义务。即使尚未直接适用指令或未达到适用标准的中国企业,仍可能作为涉欧盟业务供应链中的一环,配合直接适用指令的商业合作伙伴为履行其法律义务而提出的种种要求。

事实上,随着指令生效及直接适用指令主体范围的不断扩大,自去年起,已明显有越来越多的中国企业接收到欧盟商业合作伙伴有关信息收集、配合开展尽职调查等合规要求。考虑到欧盟市场对于中国企业的重要性,我们将结合协助客户处理供应链合规问题方面的经验,依次对CSRD和CSDDD进行解读。本篇文章将首先对CSDDD进行深入分析。

主要内容

1. 适用范围

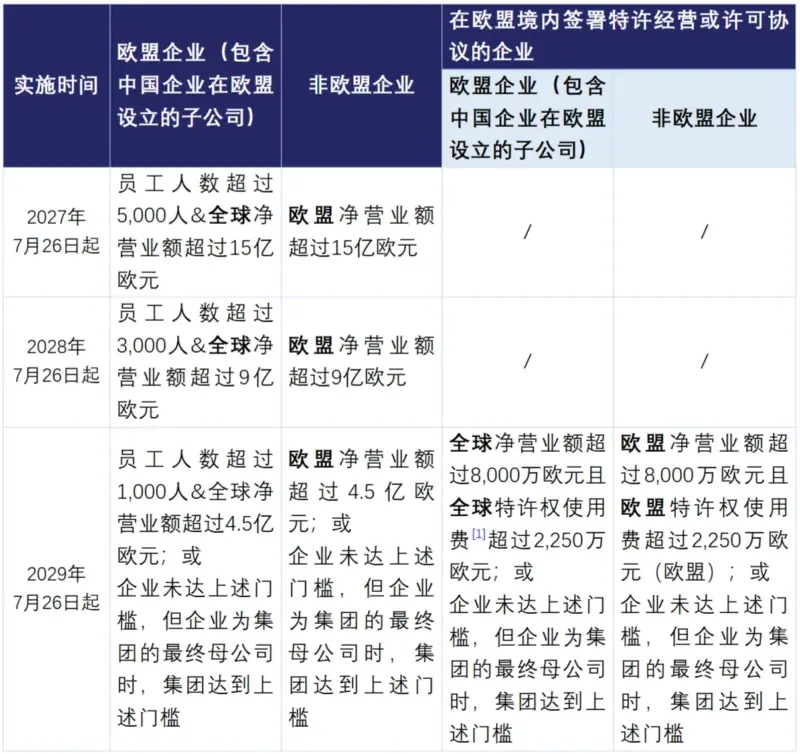

CSDDD旨在赋予大型企业开展供应链合规尽职调查的义务。同时,CSDDD通过对不同规模的企业设置渐进式的生效时点,为各成员国及相关企业适应指令下的要求留下了相对宽裕的过渡周期。具体适用范围及过渡期安排如下:

适用范围及过渡期规定

比照上表内的介绍,我们理解中国企业直接适用CSDDD的情况可能将最常见于:(1)中国企业的欧盟子公司连续两个财年的员工人数超过1,000人,且全球净营业额超过4.5亿欧元;或(2)集团层面的欧盟净营业额连续两个财年超过4.5亿欧元。这意味着基于目前指令的规定,有一定数量的中国企业将在2029年起需作为法律义务主体,直接履行CSDDD下的各项义务。

值得注意的是,如中国企业因满足上述条件(2)而落入指令的规制范围,最终母公司(Ultimate Parent Company)[2]将负有履行指令义务的责任。然而,如果最终母公司的主要活动是持有运营子公司的股份,并且不参与影响集团或其一个或多个子公司的管理、运营或财务决策活动,最终母公司可以向欧盟主管机构提出豁免申请,由主管机构评估是否给予豁免。但此种情形下,最终母公司仍需指定该集团在在欧盟境内的一家子公司代表其履行指令义务。如果被指定的子公司未能遵守指令,最终母公司将共同承担相应责任。

此外,即使中国企业在2029年前并不满足适用条件,甚至并不属于CSDDD下任何一类义务主体,但只要其涉欧盟业务中存在一个适用CSDDD的企业,就意味着作为供应链一环的中国企业将可能为配合该企业发起的尽职调查而受到CSDDD的影响。此外,考虑到最早在2027年达到适用条件的欧盟企业就需遵守CSDDD的要求,中国企业事实上将会受到CSDDD影响的时间之早,数量之大,均不容小觑。

2. 合规要求

在合规要求方面,指令要求落入规制范围的企业对其自身业务、子公司业务及“活动链”(Chains of Activity)商业合作伙伴涉及的人权及环境风险承担包括风险评估、采取风险减轻措施等在内的一系列尽职调查义务。此外,CSDDD还要求企业通过并实施减缓气候变化的过渡计划,旨在通过最大努力确保企业的商业模式和战略符合向可持续经济过渡的要求。

(1)尽职调查

i. 尽职调查的对象

除自身业务及子公司业务外,CSDDD要求对“活动链”的合作伙伴开展尽职调查。“活动链”既涵盖与公司生产商品或提供服务相关的上游活动,例如原材料、产品和产品部件的设计、采购、制造、运输、存储、供应以及产品或服务的开发等;也涵盖为企业或代表企业开展的产品分销、运输和存储相关的下游活动。

相较于欧盟委员会草案版本中提出的“价值链”(Value Chain)(即上游和下游价值链,从生产到最终消费者的“全生命周期”),最终通过的CSDDD中的“活动链”将下游活动范围限缩至“分销、运输、存储”三个环节,最终消费者使用企业产品或服务(例如产品售后和维修服务)等活动被排除在外。此外,对于适用CSDDD的金融企业,其“活动链”不包括接受其服务和产品的下游业务伙伴。

CSDDD中的“活动链”合作伙伴既包括直接商业合作伙伴(Direct Partner),也包括间接商业合作伙伴(Indirect Partner)。直接商业合作伙伴是指与企业签订了与其运营、产品或服务相关的商业协议或根据“活动链”向企业提供服务的合伙伙伴;间接商业合作伙伴是指虽然不是直接商业合作伙伴,但其执行的业务与企业的运营、产品或服务有关的合作伙伴。例如,对于服装制造商而言,其上游直接商业合作伙伴可能是生产用于服装制造的织物的纺织厂,上游间接商业合作伙伴可能是提供用于织物制造的棉花供应商。

虽然CSDDD要求公司以寻求间接商业伙伴合同保证等方式来确保公司满足CSDDD下的尽职调查相关要求,但考虑到在实践中企业与间接商业合作伙伴之间往往并不存在合同关系、对其影响力较弱,企业通常难以强制要求间接商业合作伙伴提供尽职调查所需的信息。因此,企业依据指令对间接商业伙伴开展尽职调查的实际方法及效果,仍留待实践观察。

ii. 尽职调查的议题

在人权方面,指令覆盖了多部国际公约与国际劳工组织(ILO)核心公约中提及的人权,如《公民权利和政治权利国际公约》《经济、社会、文化权利国际公约》等。具体涵盖了生命权、免受酷刑和不人道待遇、人身自由和安全、隐私权、平等就业等多项议题,反映了国际公认的人权标准。在环境方面,指令同样在附件部分列明了所援引的各公约,如《生物多样性公约》《鹿特丹公约》《联合国海洋法公约》等,具体涵盖了生物多样性、濒危物种贸易、废物处理、湿地保护、船舶污染等议题。

iii. 尽职调查的内容

指令将尽职调查义务定义为“手段义务”(Obligation of Means),而非“结果义务”(Obligation of Result)。该指令并不要求企业保证不发生负面影响,也不要求企业做到完全预防、消除负面影响,但强调企业应采取“基于风险的尽职调查”(Risk-based Due Diligence),及实现尽职调查目标的“恰当措施”(Appropriate Measures)。

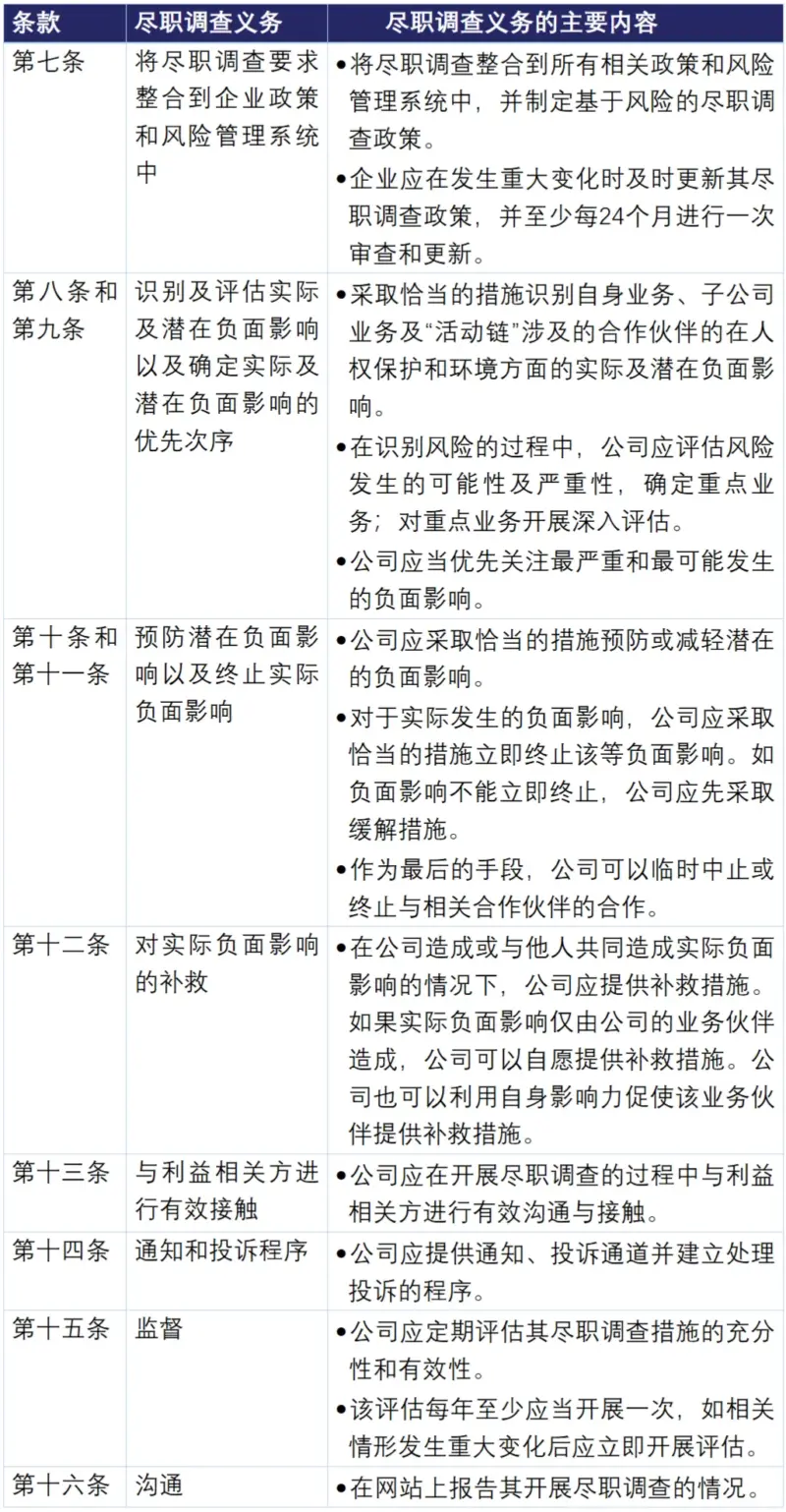

下表主要展示了指令关于尽职调查义务的原则性要求:

合规要求

(2)应对气候变化

除要求开展尽职调查外,容易被忽视的是CSDDD还要求企业通过并实施减缓气候变化的过渡计划,以确保企业旨在通过最大努力使公司的商业模式和战略向可持续经济过渡,并符合将全球升温控制在1.5摄氏度的目标。CSDDD要求该等过渡计划应包括:

- 为2030年及2050年前的五年期制定与气候变化相关的目标,并酌情为温室气体减排制定绝对的减排目标;

- 说明为达到上述目标而采取的主要行动;

- 解释并量化用于支持过渡计划的投资与资金支持;及

- 行政、管理和监督机构在落实过渡计划中的作用。

3. 违规后果

根据指令,成员国的监管机构在发现企业存在违规行为时,有权责令其停止有关行为或者采取行动使其符合规定、制定相关改进措施,并处以罚款。其中,罚款应以公司上一财年的全球净营业额为基础,最高限额不得低于全球净营业额的5%。如最终母公司落入管辖范围时,罚款的计算基础还应考虑最终母公司的合并营业额。

除行政处罚外,最终通过的指令也保留了民事责任,如企业违反了供应链指令规定的尽职调查义务(采取恰当的措施预防或减轻潜在的负面影响,以及终止实际发生的负面影响),可能还需向权益受到侵害的自然人或法人承担民事责任。

对中国企业的影响

如上所述,CSDDD对于中国企业造成的影响主要可分为两个类型:

第一类:

因作为直接或间接商业合作伙伴而面临客户的尽职调查和合规要求,配合提供资料和/或开展相应的合规整改。实践中,欧盟企业(包括部分落入管辖范围的非欧盟企业,以下简称“欧盟企业”)在选择开展合作的中国供应商时,也会倾向于选择能够满足其合规要求的合作对象。同时,已有欧盟企业尝试通过合同条款的方式,将中国企业配合其开展供应链尽职调查作为一项合同义务予以固定。而对于中国企业而言,具有较高的供应链合规水准将成为获取欧盟业务机会的重要加分项之一。反之,即使作出合规承诺,但若缺乏实际履行能力,中国企业可能需承担违约责任,被主张赔偿乃至完全失去后续业务机会。

第二类:

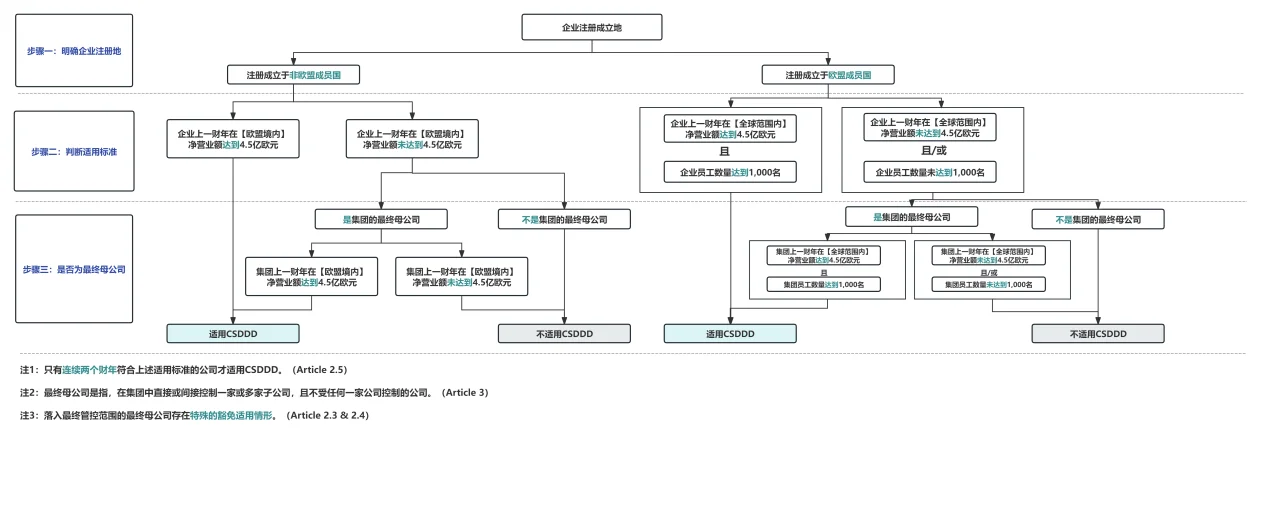

部分中国企业/子公司可能直接落入法案的管辖范围。一方面,如果中国企业在欧盟设立了子公司,且子公司的营业额和员工数量等达到门槛,那么该子公司将直接落入法案的管辖范围;另一方面,即便没有在欧盟设立实体,外国实体如达到相关营业额、雇员数量门槛,也将落入法案的规制范围(具体判断标准请见下表),进而需完整履行指令下的各项要求。

适用欧盟供应链法案的判断步骤

应对建议

根据CSDDD,欧盟委员会将于2027年7月26日之前提供各类指导方针,旨在帮助企业了解如何以实际方式履行其尽职调查义务,并为利益相关者提供支持。

由于CSDDD所要求建立的供应链尽职调查管理制度及气候变化过渡计划结构完整,内容复杂,影响的供应链环节众多,需要较长的准备时间,我们建议中国企业利用内外部资源的合力早做应对,将企业经营管理中的合规要求转化为开拓欧盟业务机会的优势。具体而言:

- 密切持续关注后续欧盟委员会发布的相关指引;

- 对于将直接适用CSDDD的中国企业,需基于国际标准及行业最佳实践,提前着手开展尽职调查体系的建立及完善,并留档相关记录,以避免在生效时点来临时准备不足;

- 对于作为直接/间接合作伙伴而受CSDDD影响的中国企业,应尽快并主动与直接适用CSDDD的欧盟企业开展沟通,以协商中国企业需配合开展的具体合规动作,并充分确保该等合规动作的落地执行,不会违反其他适用的法律法规(例如与我国数据跨境传输相关的法律法规)。