前言

经历过或正在经历世界银行(“世行”)等多边开发银行问询、调查乃至制裁的中国企业,应该都有收到印有银行抬头书面函件的经历。不同的多边开发银行会给自己执法时发出的文件冠以不同的名字,但总体而言,这些文件从性质上基本可以分为两种类型:(1)以收集案件材料、信息为目的的审计函(Audit Letter);(2)要求执法对象对其不当行为予以解释、并确认是否接受和解条件/拟制裁结果的要求解释函(Show Cause Letter)。

本系列的第一篇(《从世界银行的最新制裁年报看其执法趋势 | 细说多边开发银行制裁(一)》), 我们解读了世行新发布的2024财年制裁年报 ,帮助企业了解了世行最新的执法特点和执法趋势。接下来,我们将围绕中国企业在遇到以世行为代表的多边开发银行执法调查时最关心的十个问题,通过前、后两篇文章全面解析多边开发银行的审计、调查工作。本篇让我们从企业收到审计函谈起。

1. 世行在内的多边开发银行凭什么可以对相关企业行使审计和调查权?

答:多边开发银行对参与其资助项目的相关企业和个人享有审计和调查权,其依据如下:

- 一方面,各成员国在成立或加入相关多边开发银行时所签署的多边开发银行的章程文件中通常会赋予多边开发银行对其所资助项目的资金使用情况进行监督和评估的权利,例如,《世界银行集团章程》(Articles of Agreement of the International Bank for Reconstruction and Development)规定,成员国应确保贷款或资助用于预期目的,并配合世界银行的监督。

- 另一方面,多边开发银行与各国的贷款协议、投资协议中通常会约定相关调查和审计条款,而各国具体项目的业主方则在向项目参与方发出的招标文件及中标方所签订的合同中通常会嵌入上述调查和审计条款。

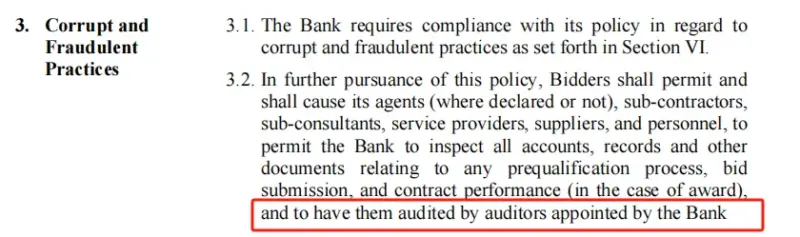

以世行项目为例,世行将“投标人指引(Instructions to Bidders)”嵌入其所资助项目的招标文件中。该指引明确要求,所有投标人、代理商、承包商、咨询顾问、服务提供商、供应商等角色(统称为“项目相关方”)均需在其参与世行资助项目的全过程接受世行对项目相关方的审计,包括但不限于投标阶段以及履行合同阶段。而在项目相关方就世行资助相关项目签署的合同中,亦需要明确包含同意接受世行审计的条款。[1]

(来源:世界银行编写的标准采购文件模板(2020年1月版))

因此,如果企业参与了世行资助项目的投标(无论是否中标),项目过程中一旦发现可能存在可制裁行为(如欺诈、腐败、串通等),世行就可以对企业进行行政审查,行使审计权。

在我们处理过的案件中,就有不少参与投标但未中标的企业遭遇了世行的审计调查。而在审计函中,世行正是援引了资审文件、投标文件中相关条款作为其对该企业开展审计调查的依据。

2. 多边开发银行内部负责对相关企业和个人开展调查的机构是什么?

在世行制裁体系中,世行廉政局(Integrity Vice Presidency,INT)负责对企业发起调查。INT的主要职责为打击腐败,确保世行的资金仅用于其预期目的,其主要工作内容包括调查和审计、提出指控和制裁措施建议以及风险预防。向企业发送审计函和要求解释函的为INT内设的调查团队。此外,INT内部还设有一个负责制裁后合规评估的诚信合规办公室(Integrity Compliance Office,ICO),其主要职责是监督被制裁企业合规体系建设和执行情况。

就INT的调查工作流程而言,在收到投诉材料后,INT会先就其是否对该投诉拥有管辖权进行初步评估,之后INT会根据初步评估的结果决定是否启动初步调查,如果INT在初步调查的过程中认为该指控有初步的证据支持,则会启动全面的调查。

例如,世行2024财年年报中公开的一则典型案例显示,INT在初步调查过程中发现某世行资助项目在合同招采中存在不同项目的中标者均委托同一家本地分包商开展项目执行工作的异常情况,INT据此对该项目相关方启动了全面调查。

除世行外,其他多边开发银行也有各自负责开展调查的内设部门,例如:非洲开发银行廉政和反腐败办公室(PIAC)、亚洲开发银行反腐和廉政办公室(OAI)、欧洲复兴开发银行首席合规官办公室(OCCO)以及美洲开发银行机构廉政办公室(OII)等。

本文主要以INT的执法行动为例进行解读,因为世行是多边开发银行执法的最典型、也是最活跃的代表,其他银行在审计和调查时,程序流程与世行高度相似,主要是在执法机构的名称及具体函件的名称上有所差别。

3. 审计函(Audit Letter)是什么,收到审计函意味着什么?

答:审计函是INT以向企业收集更多信息和证据为目标发出的文件。INT希望收集到的信息和证据可以和其原先收到的案件线索形成串联,以印证或核实其正在调查的可制裁行为是否成立。

在审计函中,INT一般会附上详尽的文件请求清单,要求企业按照不同分类提供海量文件,包括但不限于企业基本信息、参与项目投标的企业人员名单及信息、与投标相关的文件和相关项目合同、企业和所有项目相关方的外部沟通记录及内部人员沟通记录、项目相关财务凭证和相关合规制度的文件等等。

近年来,INT审计函中所要求企业提供的信息和文件范围有越来越宽泛的趋势。在我们最近三年代表企业应对INT审计的项目中,INT在审计函中所要求企业提供的电子文档的大小可能达到数百Gigabyte。

企业收到INT的审计函,需要引起充分的重视。事实上,INT向企业发出审计函通常意味着INT已经完成了对企业涉嫌可制裁行为的初步调查,发现了有待进一步调查的线索,案件进入全面调查阶段。此外,根据我们处理近二十起多边开发银行案件的实务经验,若INT向企业发出审计函,而不是直接发出“要求解释函”(Show-cause Letter),通常意味着INT对于案件所涉项目数量、可制裁行为数量、可制裁行为对应的场景等因素尚存不确定性,因此需要通过审计来进一步明确调查方向。

值得企业注意的是,审计函所涵盖的被审计项目可能不止一个,而且在应对审计的过程中,被审计项目的范围有可能进一步扩大。因此,企业需要综合评估审计函可能引发的风险范围,并及时制定相应的应对策略,以便做好充分的准备工作。

4. 收到审计函后,企业应该避免哪些认知和操作上的误区?这些误区可能会引发什么后果?

答:从我们过往经验看,企业收到审计函后存在以下常见的认知和操作上的误区:

误区一:误以为该审计函为INT常规审计工作。

一些中国企业会误以为INT发来的“审计函”,正如其名,是一次常规的审计工作,没有重视也没有产生危机感。

事实上,INT向企业发出审计函,是为了达成其收集更全面证据的目的。INT在审计函中不仅不会明确告知企业其是否正在开展针对收函企业的调查,也不会告知该企业有哪些潜在的不当行为,甚至可能会让收函企业误以为是在配合INT协助调查其他与己无关的主体。

在前述错误认知下,一些企业表现出来的态度可能是过于配合。在未经筛查的情况下向INT提供了海量的材料,其中可能包含了证明企业在相关项目中存在可制裁行为的直接证据,甚至是暴露出企业乃至企业所在集团系统性违规行为的证据(相关违规行为可能不仅与INT开展审计的项目有关,还可能波及企业参与的其他世行项目,甚至波及其他关联公司)。该做法不仅可能扩大企业遭遇世行制裁的风险,还可能引发中国法下关于数据跨境传输、个人信息和国家秘密保护的法律风险,导致企业进退两难。

此外,企业在自行应对的过程中也可能模糊或错误地判断INT对于被审计项目的关注重点,导致未能及时进行相应的材料收集和准备工作,使后续应对陷入被动。

因此,我们建议企业对于INT在审计函中要求提供材料应当持审慎态度,清晰知晓INT发出审计函的目的是为了挖掘更多信息、拼凑完整的证据链条,在提供材料时充分考虑背后的实质原因,在综合评估、充分审核,或最好在专业律师的指导下有策略、侧重点地对外提供文件。

误区二:业务人员自行应对,不引入企业法务/专业律师。

INT在发出审计函时通常会联系案涉项目的投标文件上写明的联系人,通常是该项目的授权代表(例如实施项目的企业海外分公司的项目部负责人)。

而此类业务人员由于缺乏应对类似INT问询的经验,一般会存在三种错误的处理模式:(1)当作常规审计应对,觉得与企业常规的外部审计类似,未能准确识别INT审计关注的重点问题;(2)感知到事态的严重性,也知晓外部监管机构已经启动审计调查,但为避免事态升级,希望部门内部自行解决,向集团总部/上级单位、企业管理层、法务部以及其他业务部门隐瞒此事;或者(3)认为需要在项目层面或分公司层面先行应对或先进行自查,待了解清楚被调查项目的问题后再向总部汇报,导致INT的视角下的拖延响应或消极应对。

该等误区通常会引发的后果:

- 误当作常规审计应对的后果,详见“误区一”的内容。

- 企业总部没能第一时间知晓事件,失去了通盘考虑、及时应对的机会,致使总部陷入被动境地。

- 拖延响应或消极应对的后果,详见“误区三”的内容。

为此,我们建议企业定期进行专项宣贯,强调任何部门和人员收到此类多边开发银行的审计函后,应当及时上报给管理层,由企业统筹应对和处理。同时应当尽早引入法务部门或专业的外部律师对案情进行评估,整合专业的应对方案。

误区三:消极应对,甚至不予理睬。

实践中,也有部分中国企业收到审计函后选择消极应对。例如在收到INT的审计函后,以相关人员已经离职或INT要求的信息涉及个人信息、商业秘密乃至重要数据为由,不配合提供任何材料,也不回应INT的任何访谈请求。这些企业可能存在认知偏差,误以为采取不予回应的策略,便能使INT的调查随着时间的推移而不了了之,从而逃避可能面临的责任与后果。

该误区通常会引发的后果:

- 这类应对方式并不会终结INT的审计和调查,反而会引发INT对企业的进一步怀疑,从而可能导致INT更积极地开展针对企业的相关调查。

- 若企业一段时间不予回应,INT可能进一步发出要求解释函,若企业仍然未予回应,则存在被INT认定为构成缺乏合作性(lack of cooperation)这一加重情节的风险。如在后续制裁程序中企业未予回应,银行对企业作出的最终制裁决定将会即时生效(类似国内诉讼法的缺席审判)。

- 如果企业持续消极应对,还可能构成阻碍银行审计调查的行为。这不仅属于加重情节,严重情况下还可能构成单独的可制裁行为,导致制裁基准期增加三年。

因此,我们特此提醒企业需要认清,在收到审计函后消极应对、不予理睬是不可取的方式,INT可能会直接升级调查并发出要求解释函,届时企业会陷入更加被动的合规危机局面。如果企业不慎陷入上述困境,及时聘请专业律师团队介入,仍可能寻得化解危机之契机。

5. 收到审计函后,INT提出了访谈的请求,企业需要注意什么?

答:首先我们要明确,访谈是INT拼凑其对于可制裁行为判定的完整证据链的重要环节。INT请求访谈的主要目的就是为了将访谈收集到的信息和其手中的其他事实证据相连接,以形成完整的故事脉络。

中国企业如果收到了访谈请求,需要把握以下两大关键点:

- 不要拒绝访谈但也不必全盘接受:拒绝访谈很可能会被INT判定是阻碍调查,会加重INT对于该案件给出的制裁结果。但是,对于访谈人员名单,企业也并非需要完全接受,而是可以合理地与INT沟通,向INT说明其中不具备访谈条件的人员(如离职人员),并合理安排访谈时间;

- 防止受访人随意回答问题:实践中有的受访人因为被审计项目的时间已经过去很久,记忆存在偏差,回答问题不够准确,而向INT提供了错误或不当的信息,导致企业陷入被动,甚至增加其他投标项目被追加调查的风险。

对受访人进行访谈前沟通非常必要。企业可以引入专业律师对受访人进行模拟访谈,帮助受访人提前熟悉相关流程和规则,缓解其接受访谈的心理压力,同时对受访人进行必要指导,提示其接受访谈的注意事项,避免推测和猜想,从容、清楚、准确地回答调查人员的询问。如果企业在前期自行应对INT的审计过程中已经接受了访谈且存在瑕疵,及时引入专业律师也能有效弥补、修正漏洞,最大程度地帮助企业争取有利的结果。

例如,在某企业应对世行审计的案件里,外部律师的介入成为企业破局的关键。一方面,外部律师协助企业恰当应对INT对涉案项目的审计;另一方面,为避免世行潜在制裁,外部律师凭借在合规调查及同类案件代理中的深厚积淀,迅速从第三方中立视角启动内部调查,形成缜密的调查报告,并附上支持性证据呈交INT,力证企业无重大过失,有效地弥补了此前企业自行应对审计、接受INT访谈时出现的瑕疵。最终,世行书面确认,停止对该企业的进一步调查。该案件经过INT长达一年多的审计,最终以被调查企业免遭制裁落幕,在多边开发银行执法实践中实属罕见。

结语

审计函作为多边开发银行的重要调查手段,标志着全面调查程序的正式启动。若企业未经专业研判自行盲目应对,不仅难以实现预期效果,甚至可能导致风险升级。常言道,好的开端是成功的一半,应对多边开发银行调查的关键便是调查初期的策略部署。基于此,我们建议企业高度重视INT审计的严肃性、重要性,第一时间聘请有经验的外部律师介入,协助企业妥善响应多边开发银行的审计要求,有效控制制裁风险。

下一篇,我们将从企业收到要求解释函(Show-cause Letter)讲起,谈谈企业在对方已经给出拟制裁结果的情况下,是该继续据理力争、坚持抗辩,还是选择和解,尽早启动制裁期内的合规整改。敬请关注。

- 参见世行STANDARD BIDDING DOCUMENTS – Procurement of Works,链接:https://documents1.worldbank.org/curated/en/323361581052752931/pdf/Standard-Bidding-Documents-Procurement-of-Works.pdf ↑