上周五(2024年8月23日),中国证券投资基金业协会(“基金业协会”)一连发布了三则通知公告,包括:(1)继2018年11月发布《绿色投资指引(试行)》以来,基金业协会连续第5年发布和开展的《绿色投资自评估》及其相关调查,(2)《关于发布私募基金管理人登记信息变更业务流程“一图通”及配套说明的通知》(“《管理人登记信息变更业务流程图及配套说明》”),以及(3)《私募基金登记备案动态(2024年第1期)》(“《登记备案动态(2024年第1期)》”)。其中,后两则因直接涉及私募基金管理人登记信息变更业务和私募基金登记备案动态案例的实操,引发行业关注。

一、《管理人登记信息变更业务流程图及配套说明》

基金业协会本次发布的《管理人登记信息变更业务流程图及配套说明》,系基金业协会于2024年4月15日发布的《私募基金管理人登记业务流程图》的接续,以一脉相承的“流程图+配套说明”的体例格式,针对管理人完成登记业务后的后续信息变更业务流程进行了梳理总结和细致说明,通过一图展示导览管理人登记信息变更业务办理流程全貌。仅时隔四个月基金业协会进一步发布本《管理人登记信息变更业务流程图及配套说明》,实现了私募基金管理人从登记、到信息变更、再到主动注销登记的业务办理指南的全流程覆盖。

纵观《管理人登记信息变更业务流程图及配套说明》,有以下三大亮点值得关注:

1. 结合系统模块实操,体现现行监管规则的具象落地

针对私募基金管理人不同类型的变更,《管理人登记信息变更业务流程图及配套说明》分门别类地梳理了有关基本信息(包括仅作为“管理人信息更新”、由系统自动更新通过的办公地址、诚信信息、关联方等基本信息,以及需作为“管理人重大事项变更”、由协会核查的机构名称、经营范围、资本金、注册地址、股东、合伙人、法定代表人、高级管理人员等发生变更)、重大信息变更(包括控股股东、实际控制人、普通合伙人发生变更)以及实际控制权变更的不同监管要求和业务办理条线,对于报送时限、预计用时、是否涉及相关法律意见书的出具、实际控制权变更的特殊管理规模要求、被终止变更的合规后果等特殊监管要点进行着重提示,并明确标记和指向了《私募投资基金登记备案办法》(“《登记备案办法》”)《私募基金管理人登记申请材料清单》等现行监管规则项下的具体条文、下载渠道以及各类咨询和投诉途径。

2. 合纵连横,提供全视角导览指引

在对基金业协会的自身系统(如AMBERS系统、从业人员系统等)分颜色、分模块流程梳理的基础上,《管理人登记信息变更业务流程图及配套说明》更跨监管指明了涉及工商变更登记的信息,需根据当地政策和流程,向管理人注册地市场监督管理部门申请变更,并提前了解相关工商变更登记政策,为管理人登记信息变更业务的顺利开展提供了切实可行的全视角导览和指引。

3. 加强协会日常督导,强调管理人持续合规开展业务

在协会办理环节之后,《管理人登记信息变更业务流程图及配套说明》还特别提及了基金业协会的日常督导和开展定期排查的监管职责,敦促私募基金管理人按规定及时履行变更手续和相关信息披露、信息报送、信息变更和重大事项报告义务。

二、《登记备案动态(2024年第1期)》

基金业协会本次同时发布的《登记备案动态(2024年第1期)》,系基金业协会于2023年8月编发《私募基金登记备案动态(2023年第1期 总第1期)》以来的第二次动态更新,标志着该等立足于及时有效回应行业关切、传递自律监管要求的登记备案动态更新模式,进入常态化管理运作。

本期《登记备案动态(2024年第1期)》主要针对《登记备案办法》实施以来私募基金管理人登记的新情况、新问题的总结,聚焦以下三类典型问题:

1. 提供虚假登记材料

案例一中,某私募股权基金管理人申请机构通过影像合成技术伪造高管履历及投资业绩材料,将原本不适格的人员甲某(在另一私募基金管理人担任行政助理职务仅三个月,期间从未参与任何投资业务)包装和声称为适格的负责投资管理的高管,并由承办律师及律师事务所在法律意见书中对此发表了肯定性意见。经基金业协会核查后发现,最终终止办理该私募基金管理人登记,并对控股股东、实际控制人、法定代表人、高管、律师事务所及经办律师等采取措施(包括控股股东、实际控制人、法定代表人、负有责任的高管和直接责任人员甲某3年内不得担任私募基金管理人的控股股东、实际控制人、普通合伙人或者主要出资人及相应的高管职务;主要责任人员3年内不予受理基金从业资格注册)。

本案例一不仅体现了基金业协会对在登记备案业务中虚报信息、伪造材料行为的“零容忍”,同时也对律师事务所和承办律师从事私募基金管理人登记法律业务敲响了警钟。相关律师事务所和承办律师应尽到审慎核查义务,否则如出具的文件存在虚假记载、误导性陈述或者重大遗漏等,将被基金业协会按规定采取约谈提醒、书面警示,或者不予接受该律师、律师事务所出具的文件等措施,并在官网进行公示。

2. 控股股东、实际控制人财务状况和经营情况

《登记备案办法》第九条要求私募基金管理人的控股股东、实际控制人应当运作规范稳定,具备良好的财务状况,资产负债和杠杆比例适当,具有与私募基金管理人经营状况相匹配的持续资本补充能力。但何谓“良好的财务状况”之前并无明确阐释。

《登记备案动态(2024年第1期)》的案例二中,基金业协会通过案例形式,进一步释明了其在审核和认定控股股东、实际控制人是否具备“良好的财务状况”时的细化标准,即:负债金额是否较高?融资方式是否常规?资产负债率是否较高?资产盈利能力如何?日常经营所得是否足以覆盖债务成本?

在上述案例二所关注的负债金额、资产负债率等财务指标的基础上,基金业协会还通过案例三中B实业集团的情况,补充了基金业协会在审核从事跨领域业务板块的实业集团时,额外重点关注的情形,包括:关联方数量和股权脉络情况如何?股东与关联方之间是否存在大额异常资金往来,或其他利益冲突及利益输送风险?是否存在较大自融风险?

这两个案例对一些从事传统上处于较高负债水平的特定行业领域的主体、企业集团主体,在希望转向和涉足私募基金管理行业、同时担任私募基金管理人的控股股东、实际控制人时,提出了更明晰的财务状况、业务经营之利益冲突等方面的指引。

3. 控股股东、实际控制人和高管专业性

《登记备案动态(2024年第1期)》中的案例四到案例六,系从不同侧面体现了基金业协会紧抓“关键少数”并关注其专业能力的监管思路。其中,案例四明确了未实际开展经营活动的特殊目的载体(仅作为管理人的持股平台)不符合控股股东的经验要求,将被基金业协会退回补正。

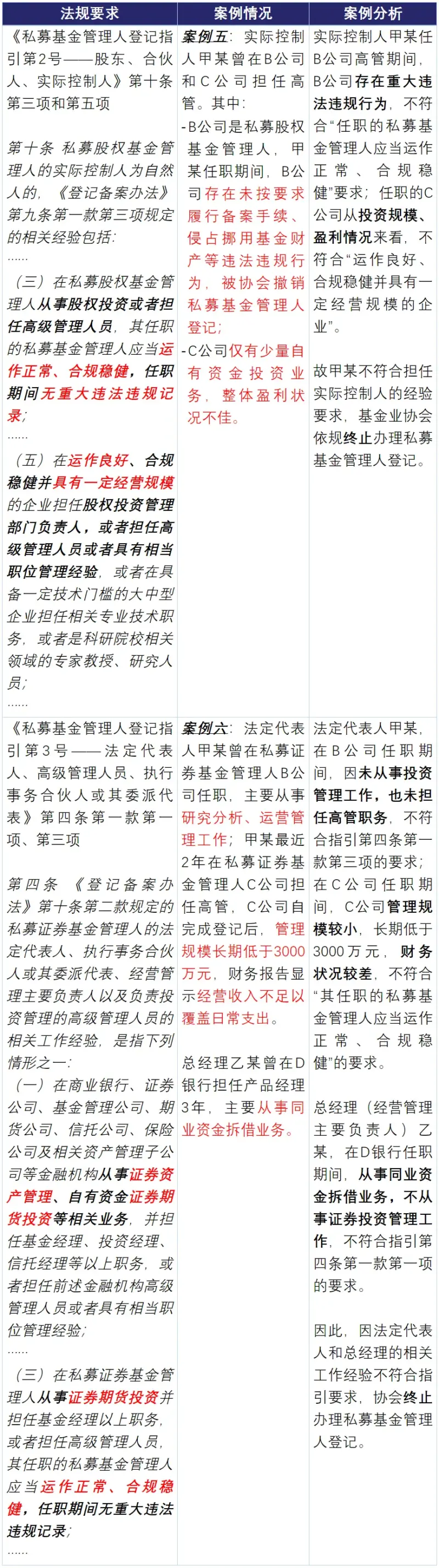

案例五和案例六分别对《私募基金管理人登记指引》中针对自然人实际控制人、私募证券基金管理人高管的专业经验要求,以场景化的实例形式进行了细化分析,为市场从业者提供了具象化参考。相关要点我们总结如下:

因市场主体、人员、交易等实际情况复杂多变,因此关于控股股东和实际控制人的资格要求和专业经验要求,在实操中如何结合相关拟议人选的实际情况予以认定,一直以来既是重点也是难点。上述案例直观体现了近期实践中较有代表性的一些问题,有效引导和回应了行业关切问题。

结语

基金业协会发布的上述二则新规——即《管理人登记信息变更业务流程图及配套说明》和《登记备案动态(2024年第1期)》,虽只是基金业协会日常监管动态更新完善的一小步,但切实有利于行业更好地理解和领会规则要求,充分体现了基金业协会监管透明以及服务行业的面貌。我们也期待在监管机构的积极指引下,行业从业者、中介机构等可以一起共同努力,推进私募基金市场稳健有序的进一步发展。