2019年4月17日,金融行动特别工作组(FATF)就第四轮评估针对中国发布了《中国反洗钱和反恐怖融资互评估报告》(以下简称“《报告》”)。《报告》一方面充分肯定了中国的反洗钱和反恐怖融资体系具备良好基础,但同时也存在一些问题需要改进,特别指出的就包括法人和法律安排的受益所有权信息的透明度,即受益所有人识别问题。

长期以来,受益所有人识别是广大金融机构对于机构客户开展尽职调查的挑战之一。为了有效应对这个难题,2024年4月29日,中国人民银行和国家市场监督管理总局(以下简称“市场总局”)联合发布了《受益所有人信息管理办法》(以下简称“《管理办法》”,将于2024年11月1日正式实施),建立起中国受益所有人信息备案制度,即要求市场主体通过登记注册系统备案受益所有人信息,并允许金融机构、特定非金融机构(合称“反洗钱义务主体”)在履行反洗钱和反恐怖主义融资义务时,通过中国人民银行查询。

如下我们总结了《管理办法》项下受益所有人识别标准、信息的备案与使用、以及市场备案主体和反洗钱义务主体的相关要求,以提供对《管理办法》较为全面的理解。

关于受益所有人的识别标准

首先需要注意的是,《受益所有人信息管理办法》采取的受益所有人认定标准,与现行《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》(以下简称“《通知》”),以及目前处于暂缓实施状态的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(以下简称“1号令”),存在一定差异。

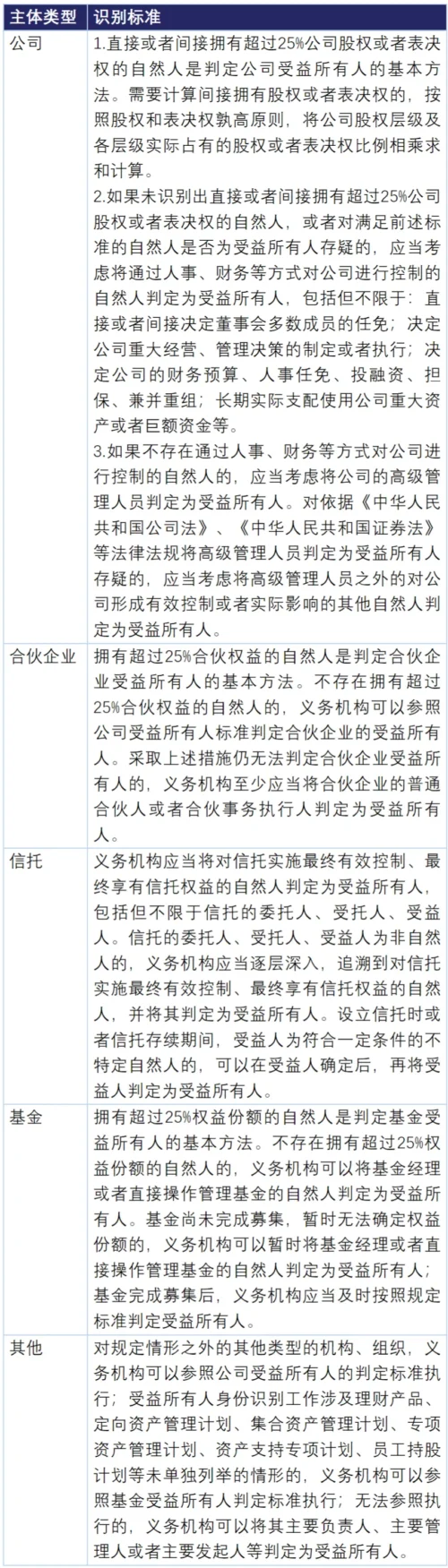

现行《通知》分别针对公司、合伙企业、信托、基金和其他形式,规定了不同的受益所有人识别标准,具体如下:

目前1号令和《管理办法》设定的受益所有人识别标准主要针对法人和非法人组织,因而未来对于信托、基金等产品类客户的受益所有人识别,仍需要参照《通知》的标准。

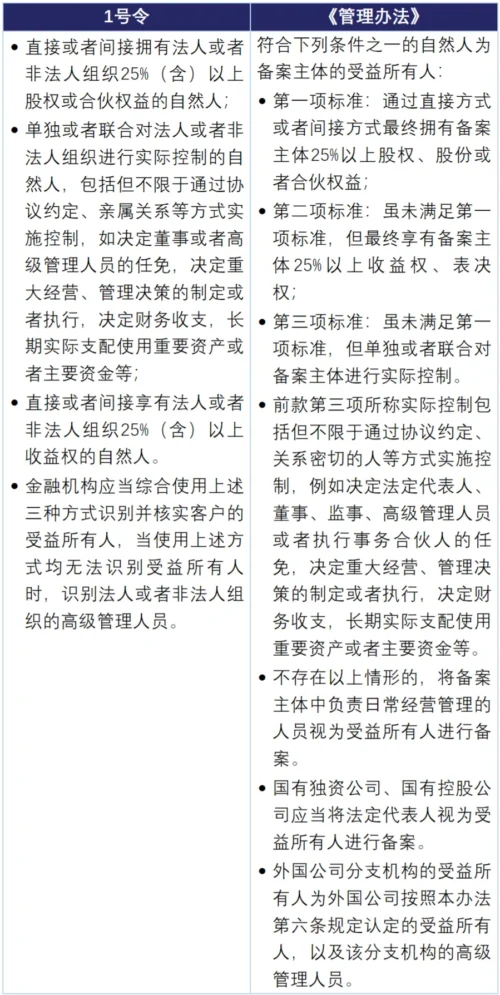

此外,《管理办法》与暂缓实施的1号令仍存在一些差异。但是考虑到未来市场主体主要根据《管理办法》的要求开展受益所有人信息备案,由反洗钱义务主体使用。因此,我们更倾向于认为未来受益所有人的识别标准主要的依据是《管理办法》。同时结合最新反洗钱法征求意见稿对1号令也在客户身份信息和交易记录的保存期限上作了修改,因此1号令在正式生效前很有可能还会有一定的修改,包括受益所有人识别标准可能倾向于与《管理办法》保持一致。目前二者关于受益所有人的识别要求罗列如下:

受益所有人信息的备案和使用

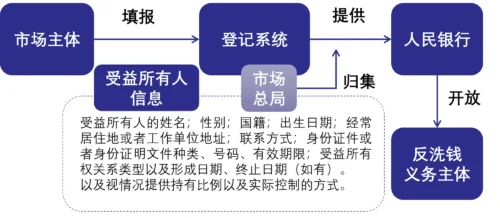

根据《管理办法》,受益所有人信息系统的运行方式是,市场总局负责建设受益所有人信息的登记注册系统并接受备案,随后将归集的受益所有人信息推送至中国人民银行,再由中国人民银行提供给反洗钱义务主体使用。具体的流程如下:

备案主体的相关义务

在《管理办法》下,备案的义务主体包括公司、合伙企业、外国公司分支机构等,不包括个体工商户。需要注意的是,如主体的注册资本不超过1000万元人民币且股东且持股情况简明(均为自然人且不存在复杂的控制情形)在作出承诺后可以免于备案,对于这类主体,金融机构和特定非金融机构本身也可以便捷地开展受益所有人识别。

备案的义务主体需要注意如下义务:

- 了解受益所有人的识别标准,确保识别的准确性

- 确保备案的及时性,存量的主体需要在2025年11月1日前完成备案,新设主体需要在设立后的30日内完成备案,信息变更的需要在30日内完成备案变更

反洗钱义务主体的相关义务

《管理办法》确立的受益所有人信息备案和分享机制,可以极大便利反洗钱义务主体的相关工作。在国内数据安全和个人信息保护日益严格的环境下,反洗钱义务主体需要严格了解反洗钱项下个人信息使用的必要性以及保密措施。

此外,如果反洗钱义务主体发现受益所有人信息管理系统中的备案主体受益所有人信息存在错误、不一致或者不完整的,应当及时向中国人民银行反馈。因此,对于获取的受益所有人信息,反洗钱义务主体仍需要进行验证。

值得注意的是,最新的反洗钱法征求意见稿着重将特定非金融机构纳入反洗钱义务主体。因此房地产开发企业、房地产中介机构、会计师事务所、律师事务所、公证机构、贵金属和宝石交易商等特定非金融机构,未来需要关注如何通过人民银行获取受益所有人信息,以及对这些信息如何进行使用、保存以及采取保密措施。