引言:

上期我们梳理了美国301条款关税的发展脉络,澄清了对于301条款关税核心要素之“中国原产地”的误区并介绍了相关应对思路。本期我们结合我们参与办理美国海关及边境保护局(U.S. Customs and Border Protection,下称“美国海关”)执法案件的经验,与大家分享美国法下如果中国企业基于301条款关税的考虑,在税则号(HTSUS)、原产地以及进口价格等方面申报不实而可能面临的法律责任,以及美国法下的“主动披露(prior disclosure)”制度。

1. 向美国海关做不实申报的法律风险

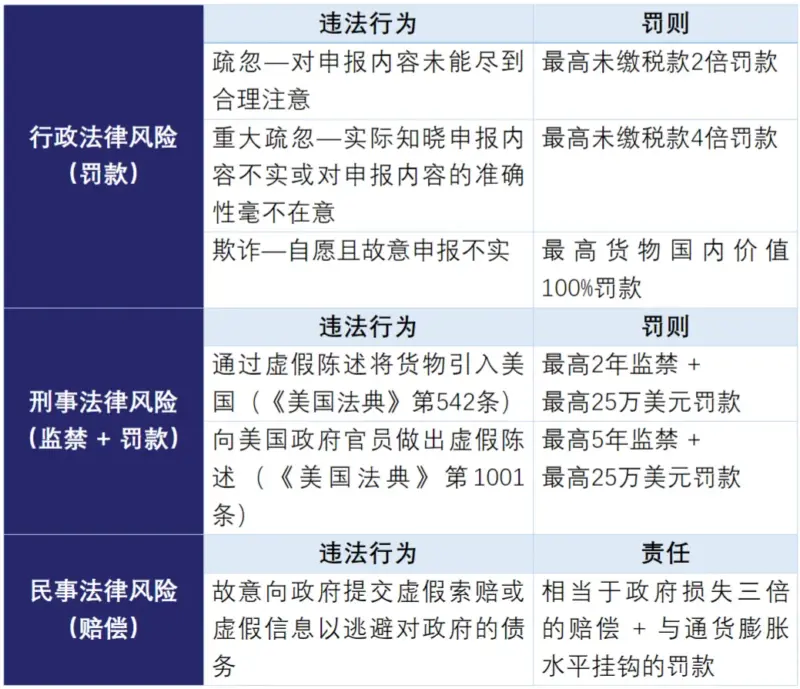

1. 行政法律风险

根据《美国法典》第1592条,美国海关有权对任何个人或公司就其在向美国进口货物中向政府提供虚假信息(包括虚假陈述、行为或遗漏,下称“违规行为”)处以罚款。

一些典型的违规行为包括:低估货物价值、对货物进行错误描述、错误商品分类、逃避反倾销/补贴税命令、错误的原产地声明或标记、或对自由贸易协定或其他优惠关税待遇提出不当要求。

罚款金额与进口商的主观状态有关,分为:疏忽、重大疏忽、欺诈。原则上,如果证据表明进口商是故意为之而非疏忽或不够谨慎,罚款金额将会增加。具体而言:

- 疏忽系企业对于向美国海关的申报内容未能尽到合理注意。若申报不实系由于疏忽,罚款上限为未缴税款的2倍。

- 重大疏忽系企业实际知晓其向美国海关提供了虚假陈述或对其陈述内容之准确性毫不在意。对于由重大疏忽引发的申报不实,罚款最高为未缴税款的4倍。

- 欺诈系企业自愿且故意向美国海关提交虚假信息。若申报不实属于欺诈,则罚款可高达案涉违规货物国内价值的100%。

2. 刑事法律风险

当企业涉嫌故意低报进口商品的价值、虚假归类、伪造产地或其他方式以逃避关税时,美国司法部(U.S. Department of Justice)会介入调查。刑事责任方面,政府需要证明违规行为超出合理怀疑的范围。违规行为可能引发的刑事犯罪主要为:通过虚假陈述将货物引入美国(《美国法典》第542条)、以及向美国政府官员虚假陈述(《美国法典》第1001条)。

- 第542条规定,在向美国进口货物时,故意通过作为或者不作为导致美国丧失任何合法税款构成犯罪;罚则为最高2年监禁和最高25万美元罚金。

- 第1001条规定,明知或故意向美国政府部门官员做出虚假或欺骗陈述构成犯罪;罚则为最高5年监禁和最高25万美元罚金。

除了罚金外,进口商还需要补缴欠缴税款。此外,进口商还将面临一段监督期,在此期间必须遵守某些监督要求;同时可能会被禁止直接或间接与美国政府签订合同。

3. 民事法律风险

除了行政罚款和刑事责任之外,政府可能会根据《虚假索赔法案》(False Claims Act)[1]对违规行为人提起民事诉讼。该法案规定,故意向政府提交虚假索赔的行为人将承担相当于政府损失三倍的赔偿责任以及与通货膨胀水平挂钩的罚款。此外,当违规行为人故意提交虚假信息以逃避对政府的债务时,也会触发《虚假索赔法案》项下的法律责任。

政府将承担主张上述民事赔偿的举证责任,以证明行为人故意向政府提交虚假信息以获得赔偿或逃避债务。此处,“故意为之”的标准并不要求行为人实际上知道索赔是虚假的;在行为人不顾后果或故意忽视信息的真实性或虚假性的情况下,行为人也可能被判定承担责任。

尽管有前述规定,近年来,美国政府才开始将《虚假索赔法案》作为海关执法领域的工具。实践中,如果企业能够与美国海关就行政处罚达成协议,或者政府决定追究刑事责任,那么政府基于违规行为提起民事诉讼的可能性较低。

4. 强制措施

当美国海关有合理的理由相信某一特定财产违反了海关法律或由美国海关执行的其他法律时,海关会采取“扣押(seizure)”措施。在海关法律项下,扣押有两种类型:一是法律规定通过行政或司法程序“没收(forfeiture)”财产,二是扣押财产以保证缴纳罚款。

通常而言,被扣押的货物包括:禁止或限制进口的货物、未申报、未报告或走私的货物、以及用于帮助或促进货物非法进口的物品。然而,具体到在进口申报环节因申报不实等违规行为而涉嫌违反《美国法典》第1592条,美国海关一般不会扣押货物,除非美国海关有合理理由相信:1)进口商资不抵债或超出美国的管辖范围,或2)扣押对于保护税收或防止禁止或限制进口的货物入境至关重要。对于被扣押的货物,在进口商缴纳保证金且不存在刑事调查的情况下,美国海关可以考虑释放货物。

除了扣押之外,美国海关也可以采取其他替代强制措施,例如:1)拒绝货物入境;2)扣留货物;3)对于非禁止货物,暂存于保税仓库或外国贸易区(foreign trade zone),待限制解除后再提取;4)待限制解除后,作出罚款决定[2]。

5. 小结

基于前文介绍,我们将企业在进口申报环节因向美国海关申报不实而可能面临的法律风险总结如下:

实践中,企业通常聘用乃至于全权委托第三方货运代理具体处理向美国海关的进口申报事宜。值得注意的是,企业才是进口环节的申报主体,应当对申报内容的完整性、真实性和准确性负责。因此,例如企业不了解美国海关法律体系、申报内容不实系第三方货运代理所为、雇佣了没有经验或经验不足的人员等理由均不能成为有效的抗辩理由;相反,上述理由可能被美国海关视为“借口”,进一步证明了企业并未认真履行美国海关法律项下义务。

2. 主动披露制度

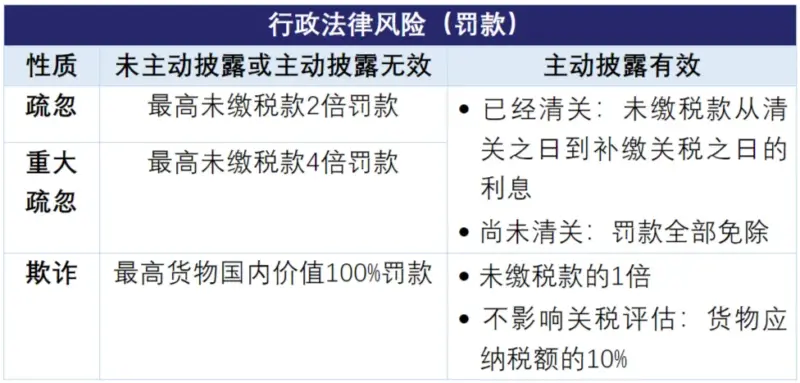

与我国海关的主动披露制度类似,就因申报不实等违规行为而引发的行政法律风险而言,面对潜在的高额罚款,企业可以选择在美国海关调查或了解到违规行为之前,进行主动披露(prior disclosure)从而大幅度减低罚款。需要注意的是,除了罚款之外,企业仍然需要补缴欠缴关税。

1. 主动披露制度的优势和风险

主动披露制度最明显的优势是大幅减免罚款数额。针对疏忽、重大疏忽和欺诈情形下的违规行为,有效的主动披露可以享受不同程度的减免罚款。

除了减免罚款之外,主动披露制度还有如下好处:

- 降低了美国海关将案件移交美国司法部进行刑事起诉的可能性

- 企业可以借此陈述有利内容

当然,选择主动披露也会带来一些风险,例如:

- 企业很可能放弃律师客户特权和工作成果保护权

- 企业放弃保密的敏感信息

- 企业承认其实施了违规行为,但不确定政府是否会积极回应

- 美国海关仍然可以采取执法行动和/或征收罚款、或将案件移交美国司法部进行刑事起诉(特别是重大案件)

2. 主动披露的有效性

为了享受主动披露制度带来的好处,主动披露必须被认定为是有效的。有效的主动披露应当同时满足如下要件:1)在针对违规行为的正式调查启动之前或者在不知道该调查已经启动的情况下,企业向美国海关主动披露该违规行为;2)企业向美国海关支付与违规行为相关的任何实际关税损失。

就程序而言,在收到主动披露后,美国海关将予以审查并通知企业主动披露是否有效。如果主动披露被认定为有效,美国将要求企业支付减免后的罚款(如有);如果主动披露因为正式调查已经启动而被认定为无效,美国海关将依据《美国法典》第1592条启动罚款程序,并将证明正式调查已经启动的书面文件附在罚款通知中。

3. 提交主动披露的主体与时机

关于提交主动披露的主体,任何参与向美国进口业务的相关方(例如:进口商、报关代理、出口商、托运人以及外国供应商/制造商),若认为其已经实施了《美国法典》第1592条项下的违规行为,均可以向美国海关提交主动披露。披露方可以向美国海关的CEE中心(Center of Excellence and Expertise)或者任何相关海关口岸提交主动披露;如果违规行为发生在多个海关口岸,披露方应当列出所有相关口岸。

至于何时提交主动披露,需要具体问题具体分析。一般而言,如果企业确定可能存在《美国法典》第1592条项下的违规行为,应当尽快提交主动披露,否则可能会面临由于美国海关已经启动调查而无法提交主动披露的风险。在某些情形下,企业可能会需要通盘考虑是否提交主动披露。

- 例如,如果美国海关已经就违规行为与企业联系,企业可以选择不提交主动披露(因为正式调查已经正式启动),也可以选择进一步披露更详细的信息并充分配合,以期获得从轻处罚。

- 又如,如果企业尚未整理好与违规行为相关的正确信息,企业可以选择先提交初步主动披露(initial prior disclosure)以启动程序,同时申请延期以提交补正主动披露(perfected prior disclosure);在审查过程中,企业可以视情况向美国海关提交补充主动披露(supplemental prior disclosure)。

4. 减轻和加重处罚的因素

美国海关在酌定罚款金额时通常会考虑如下减轻处罚的因素[3]:

- 美国海关错误:在因海关错误导致违规行为的情况下,企业应当免于或减轻处罚;

- 企业配合调查:企业的配合程度应当超过海关的期待(例如:自担巨额费用协助海关处理大量进口记录和/或复杂问题);仅仅提供账簿和记录不属于配合调查;

- 立即采取补救措施:例如,企业缴纳欠缴关税,或者在获悉违规行为后立即采取了重大纠正措施;以及

- 良好记录:进口行为从未违反第1592条或任何其他禁止虚假或欺诈进口行为的法规。

美国海关在酌定罚款金额时通常会考虑如下加重处罚的因素:

- 阻碍调查或审计;

- 隐瞒证据或提供误导信息;

- 曾经违反第1592条规定且已有终局行政认定;以及

- 有证据证明企业故意规避关于货物入境的禁止或限制规定。

3. 后记

我们曾协助客户应对美国海关针对中国企业涉嫌规避301条款关税相关的执法行动,针对情节严重的案件美国司法部的检察官(U.S. Attorneys)也会加入调查。我们观察到市场上有企业或货运代理公司尝试通过低报进口价格、修改税则号、错报原产地等方式以试图规避301条款关税。在办案过程中,我们也看到了在美国法下前述行为可能造成的严重后果。

鉴于美国即将出台新一轮对华301条款关税措施,笔者希望通过两篇公众号文章(上一篇“中国企业出海进行时—浅谈美国301条款关税及应对”),向大家介绍美国法下与进出口相关的法律责任,目的在于帮助企业提高海外贸易合规意识。对于历史上对美出口可能存在违规行为的企业,我们也建议企业尽快开展自查,利用美国海关的主动披露(Prior Disclosure)制度来降低并化解风险。

同时,在协助客户应对海外执法的过程中,虽然语言通常已不再是障碍,但笔者仍然观察到企业在与境外律师沟通合作中的痛点。例如:

- 海关与贸易属于相对小众的业务领域,而企业在海外的常法律师不精通该领域。遇到国外海关执法时,企业难觅专攻海关与贸易合规领域的律师。

- 企业不了解境外律师的收费及工作风格,以至于境外律师不匹配企业的需求,徒增沟通成本。以美国为例,以海关与贸易为主业的律所多集中于华盛顿特区附近,其中不乏收费较高的美国第一梯队律师事务所的海关法部门,也包括收费稍低但响应速度相对稍慢的地区性律所。

- 企业与境外律师沟通不畅。执法案件中,境外律师需要了解与判断申报价格、原产地、税则号相关的事实,而该等事实通常发生在国内。由于海关与贸易属于相对小众的领域,加之跨越不同的法域,因此企业人员与境外律师的沟通有时低效乃至发生偏差。

协助出海企业应对进口国的海关及贸易执法是方达海关与贸易合规团队为客户海外赋能的重要方面。我们希望通过团队律师的中外法律背景以及我们与境外合作律所的长期合作及良好沟通,帮助企业寻找并定位匹配需求的境外律师。同时,具备中外海关法知识的中国律师也能够起到桥梁,降低企业与境外律师的沟通成本,帮助应对大型复杂的境外海关执法案件。

方达海关与贸易合规法律服务简介

在出海过程中,企业面临的监管环境日趋复杂,“走出去”合规重要性愈发凸显。方达的优势在于对于企业国际化运营需求的理解,本地专业力量与全球视野的结合,以及与世界各主要法域内的专业律师事务所建立并保持了良好的合作关系。这使方达能够为中国出海企业提供全方位的法律服务,并为其在全球的业务运营保驾护航。

- 《虚假索赔法案》(False Claims Act)是美国的一项联邦法律,是联邦政府打击针对政府的欺诈行为的主要诉讼工具。该法案允许个人或公司向政府举报涉嫌提交虚假索赔的行为,并授权政府对违规者进行民事起诉。根据该法案,违反者可能面临三倍赔偿责任以及与通货膨胀挂钩的罚款。《虚假索赔法案》在保护纳税人利益、预防政府资金浪费和滥用方面发挥了重要作用,也成为了打击金融欺诈和医疗保健欺诈的重要法律工具。 ↑

- 详见美国海关于2004年2月出版的《贸易界每个成员都应了解的事项:海关行政执法程序:罚款、处罚、没收和违约赔偿金》(What Every Member of the Trade Community Should Know About: Customs Administrative Enforcement Process: Fines, Penalties, Forfeitures and Liquidated Damages)第13-14、29页。 ↑

- 详见美国海关于2004年2月出版的《减轻处罚指南:罚款、处罚、没收和违约赔偿金》(Mitigation Guidelines: Fines, Penalties, Forfeitures and Liquidated Damages)第94-96页。 ↑