引言:

2024年5月22日,美国贸易代表办公室(United States Trade Representative, “USTR”)建议美国政府在现有对华301条款关税的基础上,进一步提高原产于中国的电动汽车、锂电池、光伏电池、关键矿产、半导体以及钢铝、港口起重机、个人防护装备等产品的加征关税,关税提升至25%到100%不等(“新措施”)。新措施将影响价值180亿美元原产于中国的商品。其中,针对中国电动汽车的关税将从目前的25%提升至100%,针对中国半导体和太阳能电池的关税将从目前的25%提升至50%。新措施正处于征求公众意见阶段,截止日期为2024年6月28日。

在美国新一轮对华301关税政策即将正式出台的背景下,本文拟简单梳理美国301条款关税的发展脉络,澄清对于301条款关税核心要素之“中国原产地”的常见误区,从减轻301条款关税影响的角度介绍对策,以便已经或正在“走出去”的中国企业完善海关与贸易合规工作。

- 301条款关税的发展脉络

美国301条款关税政策源自于《1974年贸易法》第301条款,授权USTR调查和采取行动以应对其他国家的不公平贸易行为(例如:违反贸易协定、实施歧视性政策或对美国企业造成不合理负担等)。

近年来的美国对华301条款关税始于特朗普政府时期。2017年8月,美国正式对中国发起301条款调查;2018年3月,USTR发布调查报告称,中国在技术转让方面的行为、政策和做法是不合理或具有歧视性的,并对美国的商业构成负担或限制。自2018年7月开始,美国总共实施了4份301条款的关税清单,适用于总价值约5500亿美元的中国原产的产品;同时,针对4份清单中的部分商品,美国设置了针对具体产品的排除或豁免程序(product specific exclusion process)。4份301条款关税清单[1]的大致情况如下:

- 清单1—2018年7月,美国对340亿美元的中国商品加征25%的关税,包含818项产品税号,产品包括钢铁产品、铝产品、医用产品、核反应堆、化合物、橡胶制品等;

- 清单2—2018年8月,美国对160亿美元的中国商品加征25%的关税,涉及284项产品税号,产品包括聚氯乙烯板、塑料管、铁或钢制露台、凉棚和棚架、农业或园艺机械用旋转式内燃机等;

- 清单3—2018年9月,美国对2000亿美元的中国商品加征10%的关税,涉及5745项产品税号,包括海产品、日用品、水果、农产品等项目;2019年5月,美国将加征关税从10%提升至25%;

- 清单4(A)[2]—2019年9月,美国对3000亿美元的中国商品分两阶段加征15%的关税,涉及128项产品,产品范围为电机电器、机械设备、电视零部件等;2020年2月,经中美谈判加征关税从15%下调为7.5%。

拜登政府上台后,美国继续维持对华的上述关税。2024年5月14日,在301条款关税实施4年之际,USTR公布了对301条款关税的4年期复审报告,并在报告的基础上建议在当前4份301条款关税清单之外,在下列领域新增或提高针对额外180亿美元的中国产品的关税[3]。

- 何谓中国产品?关于中国原产地的常见误区和澄清

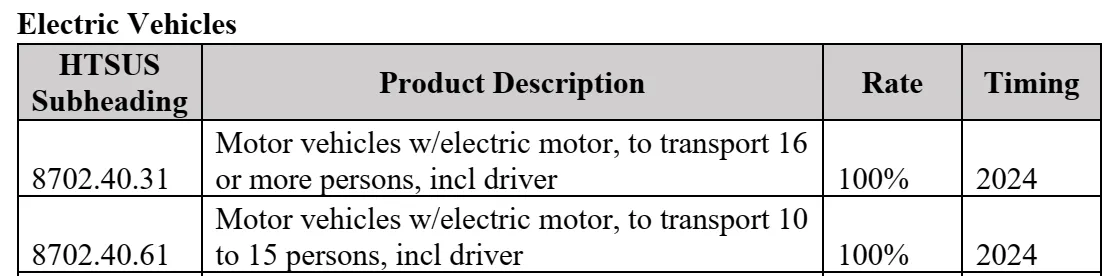

关税三要素是商品归类、原产地和计税价格。美国301条款关税亦如此:1)清单中列举的商品编码(HTSUS)和产品描述用于确定被征收关税产品的商品归类,进而匹配适用税率(举例如下图);2)301条款关税适用于中国原产的产品;3)计税价格则取决于进口商申报且经美国海关和边境保护局(U.S. Customs and Border Protection, “美国海关”)评估的货物价值。

实践中,不少企业希望改变出口美国产品的产地,以便排除301条款关税的适用。实践中的方式有:1)绕道美国不实施额外关税的第三国(例如:东南亚国家或者墨西哥)再出口美国;2)将组装等最终制造环节移至美国不实施额外关税的第三国(例如:东南亚国家或者墨西哥)再出口美国。

然而,据我们对美国海关执法实践的理解,有些情况下美国海关并不买单,仍然认为产品属于中国原产的产品,并加征301条款关税。因此,我们结合美国海关的部分执法实践,介绍一下企业关于中国原产地产品认定的常见误区。

误区一:原产地即出口国,只要产品不从中国出口就不是中国原产地产品

301条款关税适用于来自中国的产品(products from China)或中国原产的产品(products of China);美国海关明确指出,301条款关税目前仅适用于中国的产品,并且是基于原产国而不是出口国[4]。美国海关的官方解读指出,关于原产地认定有两种标准:一是“完全获得”标准,即完全由特定国家生产、制造或生长的产品,二是“实质性转变”标准,即对于包含来自多个国家原材料的产品,其最后在一个国家被实质性转变为一种全新且不同的产品,且该产品在名称、性质和用途与其原材料或转变前的产品有明显区别,则最后进行实质性转变的国家被认定为该产品的原产地[5]。

可见,仅仅变更产品出口国的地理位置并不会导致“原产国”发生变化,还需要结合美国原产地规则进行评估以判断是否会产生新的产品原产地。

误区二:组装即实质性转变,只要产品在中国以外组装就不是中国原产地产品

目前,有一部分企业正在考虑将最终制造环节(例如:组装环节)迁移到中国以外的地区,从而改变产品的“中国原产地”身份。然而,最终制造环节迁移是否满足美国海关对于“名称、性质和用途发生实质性转变”的认定,高度依赖于个案具体事实(例如:制造过程的性质、制造过程增加的价值、制造过程或进口零件或材料的本质特征),并具有主观判断色彩。以关税分别由提升至25%以及50%的电池零件和太阳能电池为例:

首先,产品的最终组装地不能被认定为原产地。例如:

- 在N329847裁定案中,案涉产品是锂离子电池模块(lithium-ion battery module)和电池组(battery pack);案涉产品的电池芯片(battery cells)采购自中国、日本或韩国,零部件(components)采购自加拿大、中国、德国、印度尼西亚、日本、新加坡、韩国和美国,最终在加拿大组装。美国海关在分析了组装工序(放置-连接-固定)后,认为将电池芯片构成电池模块及电池组,并未使其成为一种具有新名称、新特性或新用途的产品,最终认定案涉产品的原产地是电池芯片的各自制造地(即中国、日本或韩国)。

其次,对于同样从中国采购核心零部件并在境外经过复杂生产工序或涉及众多组件的产品,产品原产地认定并不一致;以下两个案例分别将原产地认定为中国和柬埔寨,前者施加了关税和后者没有:

- 在HQ H309485案件中,案涉产品锂离子组柜式电池系统(lithium-ion, cabinetized battery system),包含数百个零部件(components)且至少有4个主要的子组件(main subassemblies);其中,只有电池芯片(battery cells)源自中国,其余组件和装配工作均在韩国进行。该案中,企业提出了诸多抗辩—例如名称、特性和用途发生实质性转变,又例如在韩国的组装操作是复杂而有意义。但是,美国海关均不予认可并提出了反驳理由—例如电池芯片构成了产品的实质,又例如韩国的组装操作并未改变中国电池芯片的形状或材料组成。最终,美国海关认为中国制造的电池芯片没有发生实质性转化,并认定案涉产品的原产地是中国。

- 在HQ H328752案中,案涉产品是太阳能电池(solar cells),该产品的晶圆(wafer)进口自中国,并在柬埔寨生产为太阳能电池,进而生产为太阳能模块(solar modules),最终出口到美国。该案中,美国海关认为来自中国的晶圆在柬埔寨被实质性转化为太阳能电池,进而认定案涉产品的原产地为柬埔寨。一些理由包括:产品的名称已经从晶圆转换成太阳能电池,制造过程显著改变了晶圆的电学特性,以及在用途上晶圆与太阳能电池不可互换。

可见,贸易争端背景下单纯将组装环节转移至海外不一定能改变中国原产地的标签,甚至重构供应链能否满足美国海关对于产品原产地的认定标准也高度依赖于个案具体事实并具有主观性。此外,USTR在针对301条款关税的4年期复审报告中提出,美国海关所面临的征收301条款关税的挑战显著增加,故建议向美国海关拨付额外经费以保证301条款关税(及类似的贸易行动)有效执行[6]。因此,企业在应对中国原产地规则时,应当谨慎行事。

- 301条款关税的应对措施

虽然301条款关税的范围广泛,其应对具有挑战性,但企业仍可考虑从如下角度制定301条款关税的应对策略。

- 重新确认商品编码。如前所述,301条款关税是基于商品编码(HTSUS)而决定是否加征关税以及加征何种税率的关税;因此,对进口产品进行更精确的商品归类,可能会使其从受301条款关税影响的商品归类重新归属于不受其影响的商品归类。企业可以内部分析完成商品归类,也可以向美国海关申请裁定。

- 申请301条款关税豁免。由于301条款关税的范围之广,有可能产品经重新商品归类后仍然属于301条款关税的适用范围,此时企业可以考虑积极配合美国的合作伙伴(美国进口商、美国终端客户、美国行业协会)向USTR提出豁免申请。常见的申请理由包括:(1)是否该产品只能从中国采购;(2)加征关税是否会对申请人或其他美国利益造成严重的经济损害;(3)该产品是否对中国或美国没有战略重要性。事实上,自301条款关税实施以来,USTR已经批准了不少豁免请求并数次延期该等豁免的有效期。

- 建立海外生产基地。实践中,有企业考虑将最终制造环节迁移到中国以外的地区,从而改变产品的“中国原产地”身份,从而享受低关税乃至零关税的待遇。在实施海外建厂策略时,企业需要尤其考察该策略是否符合美国海关在判断原产地时所采用的“实质性转变”标准—即某产品是否在名称、性质和用途方面实质性转变为另一种产品进而改变其原产地。

- 调整产品价格以转移关税成本。如果上述措施的可行性较低,企业可以考虑调整价格并由美国客户来承担税务成本。例如,在仅考虑关税成本的情况下,企业可以将合同约定的交付条件由DDP(Delivered Duty Paid)改为DDU(Delivered Duty Unpaid),从而让美国客户承担关税。

- 关税退税项目。退税是指退回或豁免就进口至美国的产品已征收的任何关税、税费或国内税,最高退税额达已缴纳关税的99%;常见的退税情形包括:制造后出口、未使用或退回或销毁。适用于301条款关税的产品也符合关税退税的资格,但是美国海关可能会严格审查相关支持性文件。

- 进入外国贸易区。适用于301条款关税的产品进入外国贸易区(Foreign Trade Zone)将被视为不在美国境内,故暂时不需要支付301条款关税;如果产品后续进入美国则将被征收关税,如果出口则不会被征收关税。进入外国贸易区与关税退税项目类似并在某些情形下可以相互补充,企业应当根据进出口规模等内部因素选择方案。

方达海关与贸易合规法律服务简介

在出海过程中,企业面临的监管环境日趋复杂,“走出去”合规重要性愈发凸显。方达的优势在于对于企业国际化运营需求的理解,本地专业力量与全球视野的结合,以及与世界各主要法域内的专业律师事务所建立并保持了良好的合作关系。这使方达能够为中国出海企业提供全方位的法律服务,并为其在全球的业务运营保驾护航。

本微信公众号所发布的资讯或文章仅为交流讨论目的,不代表方达律师事务所出具的任何法律意见。任何依据本文的全部或部分内容而作出的判断或决定(无论作为或不作为)以及因此造成的法律后果,方达律师事务所不承担任何责任。如果您需要相关法律意见或法律服务,欢迎与方达律师事务所相关律师联系。

- 详见USTR官网,网址链接https://ustr.gov/issue-areas/enforcement/section-301-investigations/tariff-actions ↑

- 在美国和中国于2020年1月15日签署第一阶段经贸协议之前,清单4A和4B商品需缴纳15%的税率,而根据该协定,清单4A降至7.5%,清单4B暂停适用。 ↑

- 详见USTR官网,网址链接https://ustr.gov/about-us/policy-offices/press-office/press-releases/2024/may/ustr-issues-federal-register-notice-section-301-proposed-tariff-modifications-and-machinery ↑

- 详见美国海关官网“301条款贸易救济常见问题”部分(Section 301 Trade Remedies Frequently Asked Questions),网址链接https://www.cbp.gov/node/214575/printable/print。 ↑

- 详见美国海关于2004年5月出版的《每位贸易界成员都应了解的事项:美国原产地规则》(What Every Member of the Trade Community Should Know About: U.S. Rules of Origin)第8-9页。 ↑

- 详见USTR于2024年5月14日发布的《对301条款调查采取行动的四年回顾:涉及中国的与技术转让、知识产权和创新相关的行为、政策和做法》(Four-Year Review Of Actions Taken In The Section 301 Investigation: China’s Acts, Policies, And Practices Related To Technology Transfer, Intellectual Property, And Innovation)第86页。 ↑