2022年6月30日,海关总署发布2022年第54号公告(以下简称“54号公告”),规定自2022年7月1日至2023年12月31日期间,如果企业主动披露影响税款征收的违反海关监管规定行为(以下简称“涉税违规行为”),可免受海关行政处罚的适用情形进一步扩大。我们曾在《企业主动披露新规:不予行政处罚情形进一步扩大》一文中对该公告进行解读。

根据54号公告列明的有效期,主动披露的政策红利窗口期截至2023年12月31日,距今仅剩11个月。若错过这一窗口期,符合条件的涉税违规行为将不再免于行政处罚。因此,企业有必要根据实际的业务情况,针对进出口环节的高发问题开展自查,并争取通过主动披露的方式,避免或减少合规风险。

涉税违规行为主动披露规则

我们先回顾一下54号公告中的相关规定。整体而言,企业如希望通过主动披露涉税违规行为而免受行政处罚,需符合如下规定:

1. 涉税违规行为范围

54号公告未就涉税违规行为的范围予以界定,条文中仅明确提及了漏缴、少缴税款行为适用该公告免受行政处罚的情形。海关总署官方信息平台“海关发布”于2022年8月8日发文对54号公告适用范围进行官方解读,并列举了漏缴税款、少缴税款、影响国家出口退税管理等三类涉税违规行为。

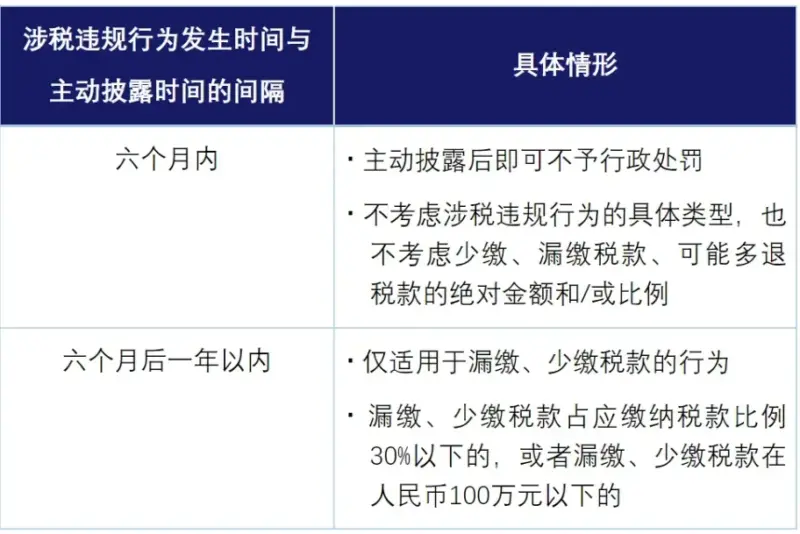

2. 有效主动披露情形

有效主动披露应满足如下两种情形之一:

3. 主动披露适用的例外情形

54号公告还列明了主动披露适用的例外情形,即进出口企业对同一涉税违规行为再次向海关主动披露的,不适用该公告的规定。

通常来说,同一涉税违规行为指企业对同一种商品实施的同一类违规行为。具体而言,同一种商品,通常指品名、规格型号等申报要素相同的某一种商品;而同一类违规行为,通常指危害后果一致的一类行为,例如错报价格、归类、数量、品名等多个申报要素中的某一个而导致少缴、漏缴税款或影响国家出口退税管理的行为。如一般贸易场景下,若企业发现一段时间内进口的品名和规格型号一致的一种商品因错报归类导致少缴、漏缴税款,且已向海关主动披露,后再次发现相同商品在已披露时间段外仍有错报归类导致少缴、漏缴税款的情形,此时再向海关主动披露,后披露的涉税违规行为将不能再适用54号公告中关于免于处罚的规定。

哪些企业应当重点关注54号公告并运用政策红利?

根据我们的经验,触发54号公告所指涉税违规行为的原因可大致归为三点:(1)涉税要素固有的复杂性;(2)企业所在行业、业务模式及产品的特殊性;(3)企业规模大,进出口活动涉及多个部门甚至多国子公司之间的协调。实践中具备或同时具备上述特点的企业有许多,为本文之目的,我们暂时列举如下几类可能需要关注54号公告带来的主动披露窗口期的企业,供各位参考。

1. 跨国公司

跨国公司,特别是在华有生产基地,并且业务大量涉及产品、零部件、原料等进出口的生产型企业。通常,由于产品线涉及的货物的品类、SKU众多,因此产品在进出口环节的归类及申报面临挑战。特别是涉及原料、化工产品、机电类产品、零部件等货物,海关归类较为复杂,申报不实可能导致涉税风险。

另一方面,跨国企业内部的关联采购通常涉及转让定价,因此可能造成关联企业之间的进出口申报价格与海关掌握的其他价格不一致,引发稽查及价格磋商的风险。

2. 跨境电商企业

近年来,跨境电商行业蓬勃发展,催生出一批在进口及出口电商领域的优秀企业。跨境电商由于其业务特点,涉及国家给予跨境电商产品的税收优惠,因此进出口海关申报环节的合规尤为重要。此外,国家对于进口电商产品适用《跨境电子商务零售进口商品清单》,又称海淘免税“白名单”,因此实际中进口商品的归类是否准确,税号是否在“白名单”内尤为重要。

3. 内外资贸易型企业

进出口是贸易型企业的主营业务。实践中不少食品、保健品、化妆品、电子产品的国外品牌方通过在中国的渠道商将“网红”、“爆款”产品进口至国内,在线下及线上渠道销售。由于此类企业的每年的进口量特别大,并且时常会有新品进口,缺乏相关的申报经验,因此向海关申报不实的几率比一般企业要高出不少。

4. 中大型跨国物流企业

随着跨国贸易量的增长以及跨境电商的飞速发展,大型物流企业承担着国际贸易及跨境电商中的重要环节。其中不少物流企业推出自营或代为报关的服务。鉴于行业及业务的特殊性,物流企业也应当关注进出口环节的海关申报风险。

企业应当自查哪些涉税行为并向海关主动披露?

根据我们的经验,在54号公告发布后企业常见的主动披露的违法行为以申报不实为主。通俗而言,申报不实是指企业未能按照法律法规的要求向海关如实申报诸如商品品名、规格、数量、价格、税号、运费、保险费、原产地、是否适用加征关税市场化排除(适用于特定产品)、是否存在关联关系等可以影响海关进出口监管及关税征收的要素。

鉴于上述申报要素的复杂性和专业性(例如商品的价格、归类、原产地、加征关税市场化排除等),我们建议历史上出现过申报不实问题或者由于运营模式的原因可能出现申报不实的企业格外重点关注此类风险。有条件的企业可以进行自查,如发现潜在问题,及时在2023年12月31日前向海关主动披露,争取从轻或免除处罚。

如企业决定自查,建议重点关注如下潜在的涉税违规行为:

1. 向海关申报的货物品名、规格型号是否准确?

实践中,因错报货物的品名、规格型号导致适用错误的商品归类并可能导致适用不同的关税税率。举例而言,如果某企业将实际进口的A商品错报成名称、规格完全不一样的B商品,并申报了B商品的税号,可能导致漏缴、少缴税款。

2. 向海关申报的货物税号是否准确?

不同税号所对应的关税税率可能有所不同。特别是存在贸易制裁或反制措施的情况下,我国海关针对原产于他国的某些产品(对应某些税号)会加征反倾销、反补贴、“报复性”关税。因此,有些相近的税号之间可能有巨大的税差。此外,针对机电产品、化工产品等传统上归类存在疑难的产品,企业也要格外注意,特别是注意海关总署不定期发布的归类裁定。实践中,往往会出现某个产品在之前相当长的时间内申报A税号,海关无异议放行,但由于海关归类裁定就该产品的归类问题做了明确,日后需要归入B税号。此时,如企业未及时自查,可能会将错误累积,增加风险。

3. 是否按规定向海关申报进出口企业的特殊关系?

未准确勾选是否存在特殊关系以及特殊关系是否影响成交价格,如国际贸易买卖双方一方直接或者间接地受另一方控制,或者买卖双方都直接或者间接地受第三方控制,但未就双方间的特殊关系及价格影响向海关进行确认,导致海关未能对成交价格进行调整而漏缴、少缴税款。

4. 是否按规定向海关申报特许权使用费?

如货物进口在先、应税特许权使用费支付在后的情形下,未在规定时限内向海关申报特许权使用费导致漏缴、少缴税款。

5. 是否漏报与货物相关运输费及保险费?

海关要求企业申报的CIF价格,已包括应当计入完税价格的运保费。实践中,企业之间的交易如采用的是FOB价格,往往易在向海关申报时漏报运保费,导致漏缴、少缴税款。

6. 向海关申报的商品数量是否准确?

错报商品数量,既包括单纯的数量少报,也包括在申报法定计量单位为立方米的气体货物数量时,在折算标准状况下的体积的过程中发生的折算公式适用错误或计算错误,导致漏缴、少缴税款。

关于企业在窗口期内开展自查的建议

考虑到涉税要素准确申报的复杂性,以及因企业自身规模、所在行业、业务模式和产品的特殊性导致的贸易合规管控程序瑕疵普遍存在,企业应当在主动披露有限的窗口期内及时开展自查以享受红利,并以此为契机对贸易合规体系予以优化。

1. 自查时机

现行《海关高级认证企业标准》要求高级认证企业每年实施进出口活动的内部审计,建立并执行对进出口活动中已发现问题的改进机制和违法行为的责任追究机制,发现有导致企业无法持续符合高级认证企业标准的事项的,应当主动及时向海关报告。若企业具有高级认证资质,可及时实施进出口活动的内部审计,以便及时发现潜在的不合规事项尤其是涉税违规行为。

(2)对于存在涉税要素疑难的企业

若企业在过往进出口过程中存在商品归类疑难、转让定价安排、支付特许权使用费等情形的,应当及时就过往相关涉税要素申报情况开展自查,确认是否存在潜在的不合规事项尤其是涉税违规行为,并根据自查发现评估相应涉税违规行为风险,及时妥善处置应对。

2. 自查思路及方法

54号公告适用于涉税违规行为,因此,企业宜优先针对涉税违规行为开展自查,可将商品归类、价格的申报情况列为自查重点项目。考虑到公告明确了涉税违规行为发生时间与主动披露时间的间隔,建议企业将过去一年内(进口)和过去六个月内(出口)列为自查重点时间范围。若企业存在涉及商品种类多、自查所需时间长的情形,考虑到公告列明对同一涉税违规行为再次向海关主动披露的属于主动披露适用的例外情形,建议企业按同一种商品的同一类违规行为逐项开展自查,避免因不完整披露而错失有效主动披露的机会。

3. 自查过程及后续处置

主动披露涉及到海关的程序性事项要求,并需要与海关持续有效沟通,同时亦存在触发海关稽查执法的较大可能性。若企业自查发现了涉税违规行为,可考虑聘用有经验的第三方协助企业核实自查情况的准确性、完整性,充分评估主动披露的可能后果,按要求有效主动披露;同时,第三方可以协助企业进行贸易合规体系的评估和优化,以改善进出口活动中存在的贸易合规管控程序瑕疵等系统性问题。